¿Qué es el Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores, cuál es su alcance y por qué es importante?

El Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores comprende todas las actividades relacionadas con el empaquetado físico de chips y la verificación de su funcionalidad antes de su integración en productos finales. Este proceso incluye la preparación del sustrato, la unión de dice a paquetes, la encapsulación, y una serie de pruebas eléctricas y de fiabilidad. Su alcance abarca desde dispositivos de consumo masivo hasta componentes críticos para automoción, medicina e industria. La importancia radica en que asegura la calidad y el rendimiento de los semiconductores, habilita la miniaturización de sistemas electrónicos y reduce los riesgos de fallas en el campo, lo que a su vez impulsa la confianza del cliente y la velocidad de innovación en múltiples sectores.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores?

Los principales impulsores incluyen la creciente demanda de dispositivos conectados, el auge de la inteligencia artificial en el borde y la expansión de vehículos eléctricos, que requieren paquetes avanzados y pruebas exhaustivas. Las restricciones provienen de la escasez de materiales de alta pureza y la complejidad creciente de las arquitecturas de chip, que elevan los costos de fabricación. Entre los desafíos destacan la necesidad de reducir los tiempos de ciclo, gestionar la variabilidad de procesos y cumplir con normas regulatorias cada vez más estrictas. Las oportunidades se centran en la adopción de tecnologías de ensamblaje 3D, pruebas con IA para detectar defectos en tiempo real y la expansión de servicios de prueba para mercados emergentes como la medicina portátil y la automatización industrial.

¿Cuáles son las tendencias de crecimiento actuales y emergentes que están dando forma al mercado?

Se observa una tendencia clara hacia el empaquetado heterogéneo, donde se integran diferentes tipos de chips (CPU, GPU, memoria) en un solo paquete para mejorar el rendimiento y reducir el consumo energético. Asimismo, la automatización de pruebas mediante aprendizaje automático está permitiendo una mayor precisión y velocidad en la detección de fallas. Otra tendencia emergente es la utilización de materiales avanzados, como compuestos de bajo k y encapsulantes orgánicos, que soportan frecuencias más altas. Finalmente, la creciente inversión en fábricas de ensamblaje locales en regiones como Asia‑Pacífico y Europa está reduciendo la dependencia de centros tradicionales y acortando los plazos de entrega.

¿Cómo afectó la pandemia de COVID‑19 al Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores y cuál es su trayectoria de recuperación?

Durante la fase aguda de la pandemia, la cadena de suministro experimentó interrupciones significativas, con cierres temporales de instalaciones de ensamblaje y una disminución de la capacidad de prueba. Sin embargo, la demanda de dispositivos electrónicos para teletrabajo y educación impulsó una recuperación rápida. Desde 2021, el mercado ha mostrado una senda de crecimiento constante, recuperando la capacidad productiva y adoptando protocolos de bioseguridad que minimizan futuras disrupciones. La tendencia actual indica una recuperación sostenida, apoyada por la expansión de la demanda en sectores críticos como automotriz y médico.

¿Cómo es el panorama competitivo del Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores y qué movimientos de consolidación se observan?

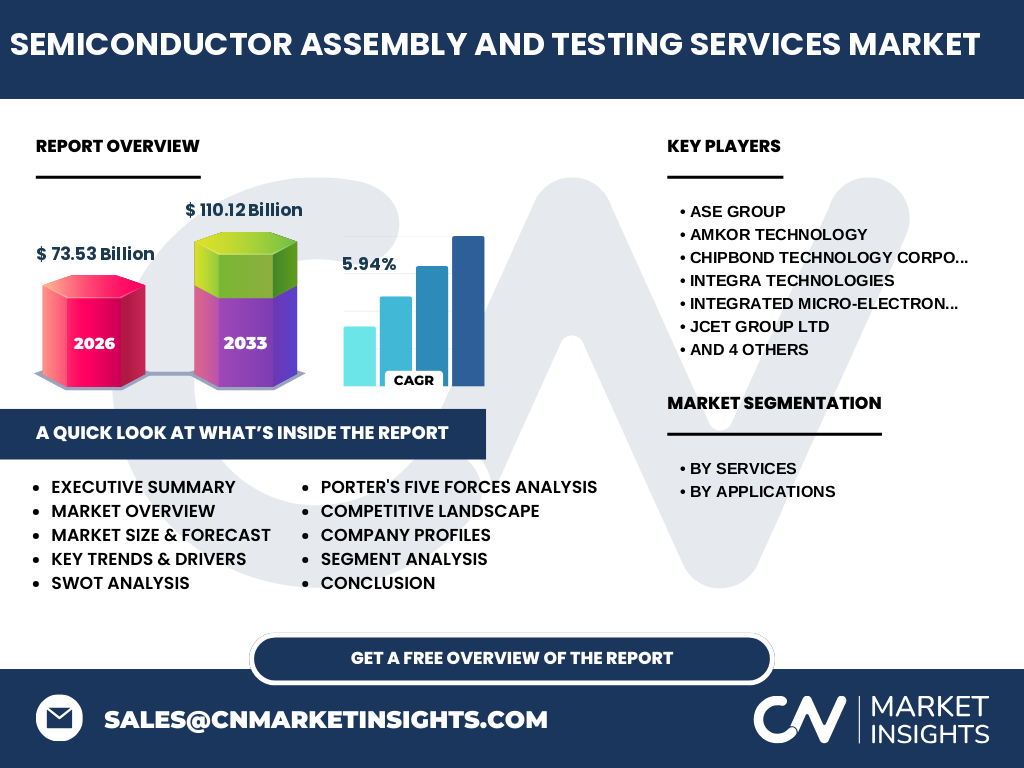

El mercado está dominado por un grupo de jugadores globales con amplias capacidades de producción y redes de clientes integradas. Empresas como ASE Group, Amkor Technology y JCET Group Ltd lideran en volumen y cobertura geográfica. En los últimos años se han observado fusiones estratégicas y adquisiciones orientadas a ampliar la oferta de servicios de prueba avanzada y a consolidar la presencia en regiones de alto crecimiento, lo que ha intensificado la competencia en precios y en innovación tecnológica.

Resumen Ejecutivo – ¿Cuáles son los hallazgos clave del mercado?

El Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores alcanzó un tamaño de 73.53 mil millones de dólares en 2026 y se proyecta que alcance 110.12 mil millones en 2033, con una tasa compuesta de crecimiento anual (CAGR) del 5.94 %. Los impulsores principales son la digitalización, la IA en el borde y la electrificación del transporte. Las tendencias de empaquetado 3D y pruebas con IA representan oportunidades de diferenciación. A pesar de desafíos de suministro y complejidad tecnológica, el sector muestra una resiliencia robusta y un panorama competitivo consolidado liderado por empresas como ASE Group y Amkor Technology.

¿Cuál es la proyección del mercado para el periodo 2025‑2032?

Con una CAGR del 5.94 %, el mercado seguirá expandiéndose de forma sostenida, superando los 100 mil millones de dólares antes de 2030. El crecimiento será impulsado por la adopción masiva de vehículos eléctricos, la expansión de la Internet de las cosas (IoT) y la necesidad de soluciones de prueba más rápidas y precisas para soportar mayores densidades de integración de chips.

¿Cómo se distribuye el tamaño y la participación de mercado por segmento?

El mercado se segmenta por servicios en dos grandes categorías: Servicios de Ensamblaje y Empaquetado y Servicios de Pruebas. Por aplicaciones, se divide en Electrónica de Consumo, Automotriz, Médico, Industrial y Otras Aplicaciones. Cada segmento beneficia de tendencias específicas; por ejemplo, el sector automotriz impulsa la demanda de pruebas de fiabilidad a largo plazo, mientras que la electrónica de consumo favorece el ensamblaje de paquetes de alta densidad.

¿Cuál es la distribución geográfica del Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores?

El mercado presenta una presencia global, con mayor concentración de instalaciones de ensamblaje y prueba en Asia‑Pacífico, seguida por América del Norte y Europa. La región de Asia‑Pacífico continúa liderando en capacidad instalada debido a la presencia de fabricantes de semiconductores de gran escala y a políticas de apoyo a la cadena de valor.

¿Qué desempeño tienen las distintas regiones del mercado?

Asia‑Pacífico muestra el crecimiento más rápido, impulsado por la expansión de fábricas en China, Taiwán y Corea del Sur. América del Norte mantiene una posición fuerte gracias a la demanda de tecnologías avanzadas en sectores como automotriz y defensa. Europa está enfocada en la fabricación de chips críticos para la salud y la industria, beneficiándose de iniciativas de autosuficiencia tecnológica.

¿Cuáles son los perfiles de las principales empresas y sus estrategias en el mercado?

ASE Group y Amkor Technology lideran con una oferta integral que combina ensamblaje de alta capacidad y pruebas avanzadas, invirtiendo en automatización y desarrollo de paquetes heterogéneos. JCET Group y Siliconware Precision Industries continúan expandiendo su presencia en mercados emergentes mediante alianzas estratégicas. Otras compañías como Powertech Technology y Unisem Group enfocan sus esfuerzos en soluciones de prueba especializadas para aplicaciones automotrices y médicas.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para este mercado?

El poder de negociación de los proveedores de materiales es moderado, dada la concentración de suministros de alta pureza. Los clientes, compuestos por fabricantes de dispositivos, poseen fuerte influencia y buscan precios competitivos y calidad superior. La amenaza de nuevos entrantes es baja por los altos requerimientos de capital y conocimiento técnico. La rivalidad entre competidores existentes es alta, impulsada por la innovación constante y la presión de precios. Finalmente, la amenaza de productos sustitutos es limitada, ya que el ensamblaje y pruebas son procesos indispensables.

¿Cuál es el análisis FODA del mercado?

Fortalezas: Cadena de valor crítica, alta barrera de entrada, inversión continua en I+D. Debilidades: Dependencia de materias primas específicas y vulnerabilidad a interrupciones logísticas. Oportunidades: Expansión de paquetes 3D, pruebas basadas en IA, crecimiento en sectores automotriz y médico. Amenazas: Fluctuaciones en la oferta de materiales, regulaciones ambientales más estrictas y presión de precios.

¿Cómo está estructurada la cadena de valor del mercado?

La cadena de valor inicia con la adquisición de obleas de silicio, sigue con el proceso de corte y preparación de die, pasa al ensamblaje y empaquetado, y concluye con pruebas eléctricas, térmicas y de fiabilidad. Servicios de valor añadido, como el análisis de datos de prueba y la certificación de calidad, se integran al final del proceso, ofreciendo a los clientes una solución completa.

¿Qué insights de inversión son clave para este mercado?

Los inversores deberían considerar la tendencia hacia la automatización de pruebas y la adopción de empaquetado heterogéneo como motores de rentabilidad a medio plazo. Las compañías que invierten en capacidades de prueba de alta velocidad y en alianzas con fabricantes de chips emergentes están mejor posicionadas para captar cuota de mercado. Además, la expansión geográfica en regiones con políticas de apoyo a la fabricación de semiconductores ofrece oportunidades de crecimiento sostenible.

Conclusión – ¿Cuáles son las ideas finales y los puntos clave a recordar?

El Mercado de Servicios de Ensamblaje y Pruebas de Semiconductores muestra un crecimiento sólido y sostenido, respaldado por la digitalización y la electrificación de la economía global. Con una proyección de superar los 110 mil millones de dólares en 2033, las empresas que adopten tecnologías de empaquetado avanzado y pruebas con IA estarán en una posición ventajosa. La resiliencia demostrada frente a la pandemia y la consolidación del sector subrayan la estabilidad a largo plazo del mercado.

¿Cómo se llevó a cabo la metodología de investigación?

Se realizó una investigación combinada de fuentes primarias, incluyendo entrevistas con ejecutivos de las empresas líderes, y fuentes secundarias como informes industriales, datos de mercado publicados y bases de datos financieras. El proceso incluyó validación cruzada de cifras, análisis de tendencias históricas y modelado de proyecciones mediante técnicas de regresión que reflejan el CAGR del 5.94 %.

¿Cuál es el alcance de la investigación y sus limitaciones?

El estudio cubre el mercado global de servicios de ensamblaje y pruebas de semiconductores, abarcando tanto la segmentación por servicios como por aplicaciones. Se limita a la utilización de los datos financieros proporcionados (tamaño del mercado 2026, proyección 2027‑2033 y CAGR) y a la información pública disponible sobre los principales actores. No se incluyen estimaciones detalladas de participación de mercado por región o segmento más allá de la información suministrada.

¿Qué empresas destacan y cuáles son sus desarrollos recientes?

ASE Group anunció la expansión de sus instalaciones de prueba de alta velocidad en Taiwán, enfocándose en paquetes de IA. Amkor Technology lanzó una línea de servicios de prueba basada en aprendizaje automático para dispositivos de automoción. JCET Group completó la adquisición de una planta de ensamblaje en Vietnam, reforzando su presencia en Asia‑Sudeste. Siliconware Precision Industries presentó un nuevo paquete de interconexión 2.5 D para aplicaciones de centros de datos. Estas iniciativas reflejan una estrategia de inversión en capacidad y tecnología para responder a la creciente demanda del mercado.